物流活動には、輸送、保管、荷役、包装、情報処理など、さまざまな業務が含まれます。そして、それぞれの業務には当然ながら物流コストが発生します。

しかし、財務諸表を見ただけでは、物流に実際どれだけの費用がかかっているのかを正確に把握できません。

特に製造業では、物流費が売上原価や販売費及び一般管理費の中に分散して計上されます。そのため、物流コストの全体像が見えにくくなりがちです。

そのため、物流コストを経営改善に活用するには、財務会計だけでなく、管理会計の視点から物流費を整理し、必要に応じてABC(活動基準原価計算)を用いた分析を行うことが重要です。

本記事では、物流コストの基本的な考え方を整理し、物流コストの分類方法、原価構成、管理会計との関係、ABCによる把握方法を解説します。さらに、サプライチェーン全体で物流コストを捉える難しさについても詳しく見ていきます。

目次[]

サプライチェーンマネジメントにおける物流コスト分析とは

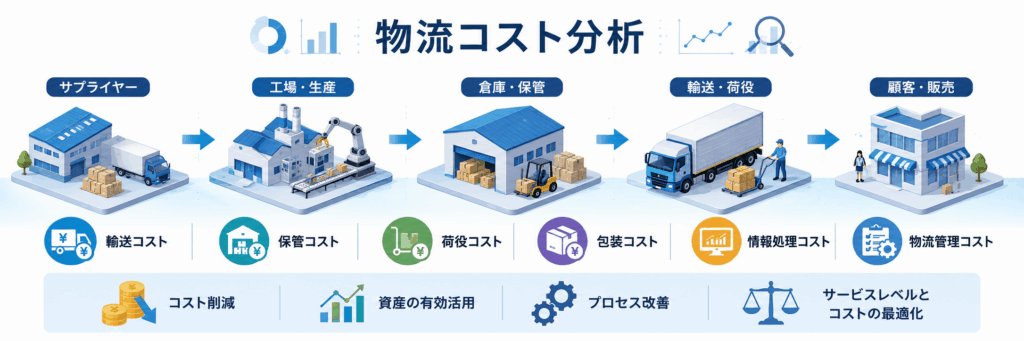

物流コストとは、企業が物流活動を行う際に発生する費用の総称です。単にトラック運賃や倉庫保管料だけを指すのではありません。調達から生産、販売に至るまでの物流活動全体に関わる費用が含まれます。

たとえば、輸送費、保管費、荷役費、包装費、流通加工費、情報処理費、物流管理費などが物流コストに該当します。

物流コスト分析とは、こうした費用を把握し、その結果にもとづいて、

- 費用の削減

- 資産の有効活用

- 物流業務の改善

- サービス水準とコストの最適化

を図る取り組みです。

物流は、製品や商品を必要な場所へ届けるために不可欠な機能です。その一方で、物流費の内訳が見えにくいままでは、どこに無駄があり、どの工程を改善すべきかを判断できません。

したがって、物流コスト管理は単なる経費削減ではなく、サプライチェーン全体の効率を高めるための経営管理手法として考える必要があります。

財務会計では正確な物流コストを把握しにくい

物流コストを考えるうえで、まず押さえておきたいのが、財務会計だけでは物流費の実態を細かく把握しにくいという点です。

財務会計と管理会計の違い

財務会計は、株主や金融機関、取引先など、企業外部の利害関係者に対して経営成績や財務状況を示すための会計です。そのため、統一された基準に沿って損益計算書や貸借対照表が作成されます。

一方、管理会計は、経営者や管理者が意思決定や業績評価に活用するための会計です。

財務会計のように外部報告を目的とするのではありません。企業内部で「どこにどれだけコストがかかっているのか」を把握することに重点が置かれます。

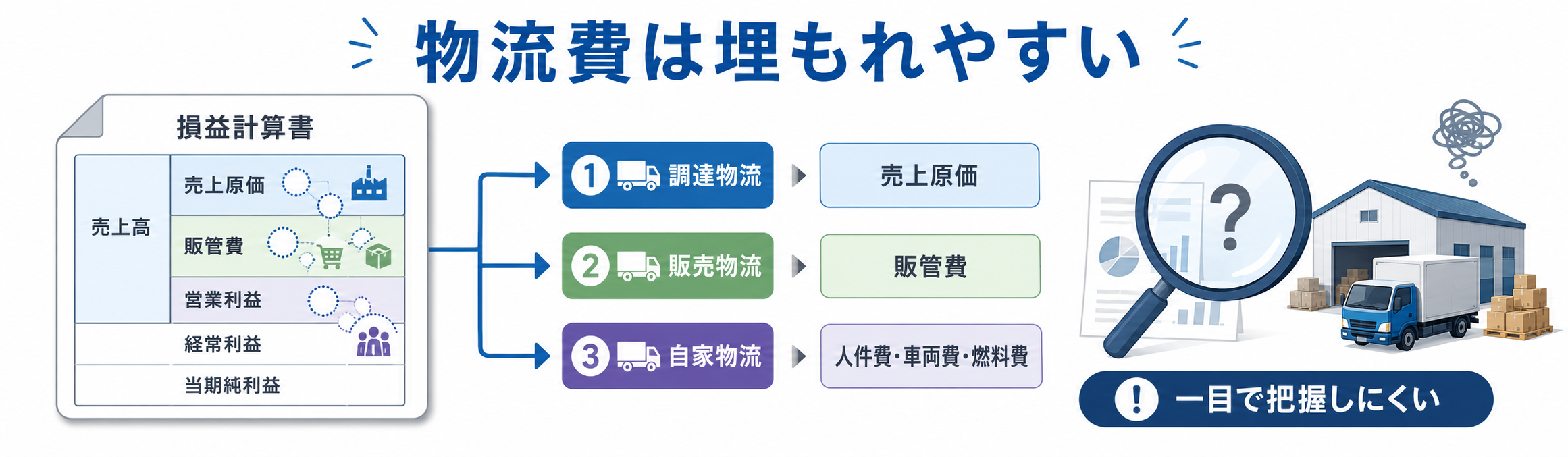

物流費は損益計算書の中に埋もれやすい

財務会計では、物流費が「物流費」という一つの項目にまとまって表示されるとは限りません。

たとえば製造業では、

| 物流コストの種類 | 財務会計上で表れやすい区分 |

|---|---|

| 調達物流コスト | 売上原価に含まれる |

| 販売物流コスト | 販売費及び一般管理費に含まれる |

| 自家物流コスト | 人件費、車両費、燃料費などに分散 |

といった形で整理されます。

特に、自社トラックによる配送を行っている場合、ドライバーの給与、車両の減価償却費、燃料費、保険料、施設費などが、それぞれ別の勘定科目に計上されます。

そのため、財務諸表を確認しても、自社物流に実際いくらかかっているのかを一目で把握することはできません。

財務会計は、企業全体の利益や財務状態を示すには有効です。しかし、物流業務ごとのコストを分析し、改善につなげる目的には十分ではありません。

物流コスト管理には管理会計の視点が必要

物流コストを戦略的に管理するには、財務会計の数値をそのまま見るのではなく、物流活動に関わる費用を集計し直す必要があります。ここで重要になるのが管理会計の考え方です。

管理会計では、物流コストに関わる費用を次のように整理します。

まず、輸送委託費や倉庫保管料など、物流費として直接把握できるものは、そのまま集計します。一方で、人件費や設備使用料、施設費、事務費など、複数の業務にまたがって発生する費用については、一定の基準を用いて物流機能ごとに配分します。

たとえば、

- 労働時間

- 設備稼働時間

- 取扱数量

- 出荷件数

- 使用面積

などに応じて費用を割り当てます。

このように、共通費を各業務へ振り分けることを配賦といいます。

物流コスト管理では、こうした配賦を通じて、輸送、保管、包装、流通加工といった各業務のコストを見える化します。

その結果、単に「物流費が高い」という大まかな評価ではなく、どの業務がコストを押し上げているのかを具体的に把握できるようになります。

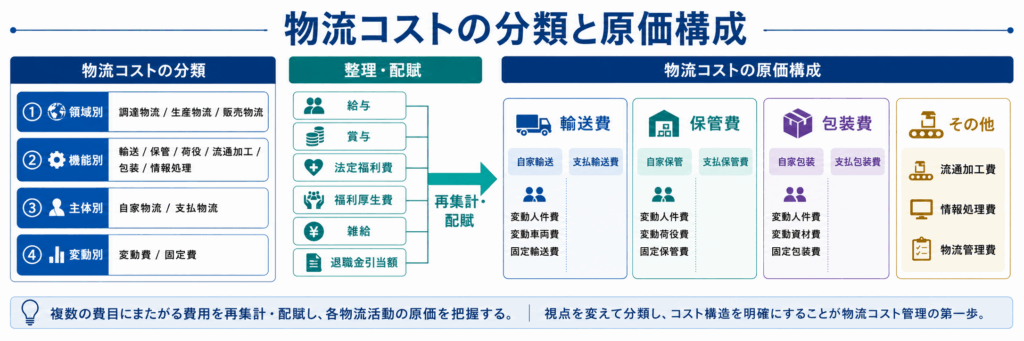

物流コストの分類

物流コストを適切に把握するには、一つの視点だけで見るのではなく、複数の切り口で分類して整理することが重要です。

代表的な分類方法としては、領域別・機能別・主体別・変動別の4つがあります。

このように分類することで、物流費がどの領域で、どの業務に、どのような性質で発生しているのかを整理しやすくなります。

領域別分類

領域別分類では、物流コストをサプライチェーン上の発生段階ごとに分けます。

| 区分 | 内容 |

|---|---|

| 調達物流コスト | 原材料や部品の調達に関わる物流費 |

| 生産物流コスト | 工場内搬送や工程間移動に関わる物流費 |

| 販売物流コスト | 製品を倉庫や顧客へ届ける際に発生する物流費 |

この分類により、調達・生産・販売のうち、どの領域で物流負担が大きくなっているのかを把握できます。

機能別分類

機能別分類では、物流業務の内容ごとに費用を分けます。

| 区分 | 主な内容 |

|---|---|

| 輸送費 | 運賃、車両費、燃料費、人件費 |

| 保管費 | 倉庫費、保管料、在庫管理費 |

| 荷役費 | 入出庫、積み下ろし、ピッキング、仕分け |

| 流通加工費 | 検品、値札付け、セット組み、ラベル貼付 |

| 包装費 | 包装資材費、梱包作業費 |

| 情報処理費 | 物流システム、受発注処理、情報管理 |

| 物流管理費 | 管理部門の人件費、事務費など |

物流改善を進める際は、この機能別分類が特に重要です。

たとえば、物流費の増加要因が輸送にあるのか、保管にあるのか、包装や荷役にあるのかを把握できなければ、有効な改善策は立てられません。

主体別分類

主体別分類では、物流業務を自社で担っているのか、外部へ委託しているのかで分けます。

| 区分 | 内容 |

|---|---|

| 自家物流コスト | 自社車両、自社倉庫、自社人員によって発生する物流費 |

| 支払物流コスト | 運送会社や倉庫会社など、外部委託先へ支払う物流費 |

支払物流コストは請求書などから比較的把握しやすい一方、自家物流コストは人件費、設備費、車両費などに分散して計上されるため、全体像をつかみにくい傾向があります。

そのため、自家物流を多く抱える企業ほど、管理会計の考え方にもとづいてコストを整理することが重要になります。

変動別分類

変動別分類では、物流量の増減に応じて変化する費用と、一定程度固定的に発生する費用に分けます。

| 区分 | 内容 | 例 |

|---|---|---|

| 変動費 | 取扱量や運行量に応じて増減する費用 | 燃料費、包装資材費、運行費 |

| 固定費 | 物流量にかかわらず一定程度発生する費用 | 車両リース料、倉庫賃料、設備費 |

この区分を整理することで、取扱量や運行回数が変化した際に、どの費用が増減し、どの費用が残り続けるのかを見通しやすくなります。コストの改善や設備投資の判断を行ううえでも、固定費と変動費を分けて把握することは欠かせません。

物流コストの原価構成

物流コストは、輸送費、保管費、包装費、その他管理費などで構成されます。

それぞれの中には、人件費、車両費、設備費、委託費などが複合的に含まれています。

輸送費の原価構成

輸送費は、物流コストの中でも大きな割合を占めやすい費目です。

自社輸送の場合、輸送費は次のような要素で構成されます。

| 区分 | 主な内容 |

|---|---|

| 変動人件費 | 運行量に応じて発生する乗務員・補助員の人件費 |

| 変動車両費 | 燃料費、油脂費、タイヤ費、消耗品費など |

| 固定輸送費 | 車両減価償却費、車両保険、車両税、施設費など |

| 支払輸送費 | 外部運送会社へ支払う運賃 |

トラック輸送の原価は、人件費、車両費、運行費、施設費、その他経費、一般管理費などの積み上げで構成されます。

また、輸送原価は社内要因だけでなく、燃料価格の変動、環境対応車両への更新、安全規制への対応など、外部環境の影響も受けます。

保管費の原価構成

保管費は、商品や原材料を一定期間保管するために必要な費用です。

倉庫使用料だけでなく、保管作業に関わる人件費や荷役費、管理費も含まれます。

| 区分 | 主な内容 |

|---|---|

| 変動人件費 | 入出庫や棚入れ作業に関わる人件費 |

| 変動荷役費 | 荷扱い量に応じて発生する費用 |

| 固定保管費 | 倉庫費、施設費、管理費 |

| 支払保管費 | 営業倉庫などへの保管委託費 |

保管費は在庫量の増加とともに膨らみやすく、在庫政策とも密接に関係します。

包装費・流通加工費・情報処理費

物流コストは、輸送や保管だけではありません。

包装費、流通加工費、情報処理費、物流管理費も重要な構成要素です。

| 区分 | 内容 |

|---|---|

| 包装費 | 包装作業者の人件費、包装資材費、梱包設備費 |

| 流通加工費 | 加工人件費、設備費、外部加工費 |

| 情報処理費 | システム担当者人件費、コンピュータ関連費、通信費 |

| 物流管理費 | 管理部門人件費、事務用品費、旅費交通費、通信費 |

特に近年は、物流現場のデジタル化が進み、WMSや在庫管理システム、配車管理システムなどに関わる情報処理費の重要性も高まっています。

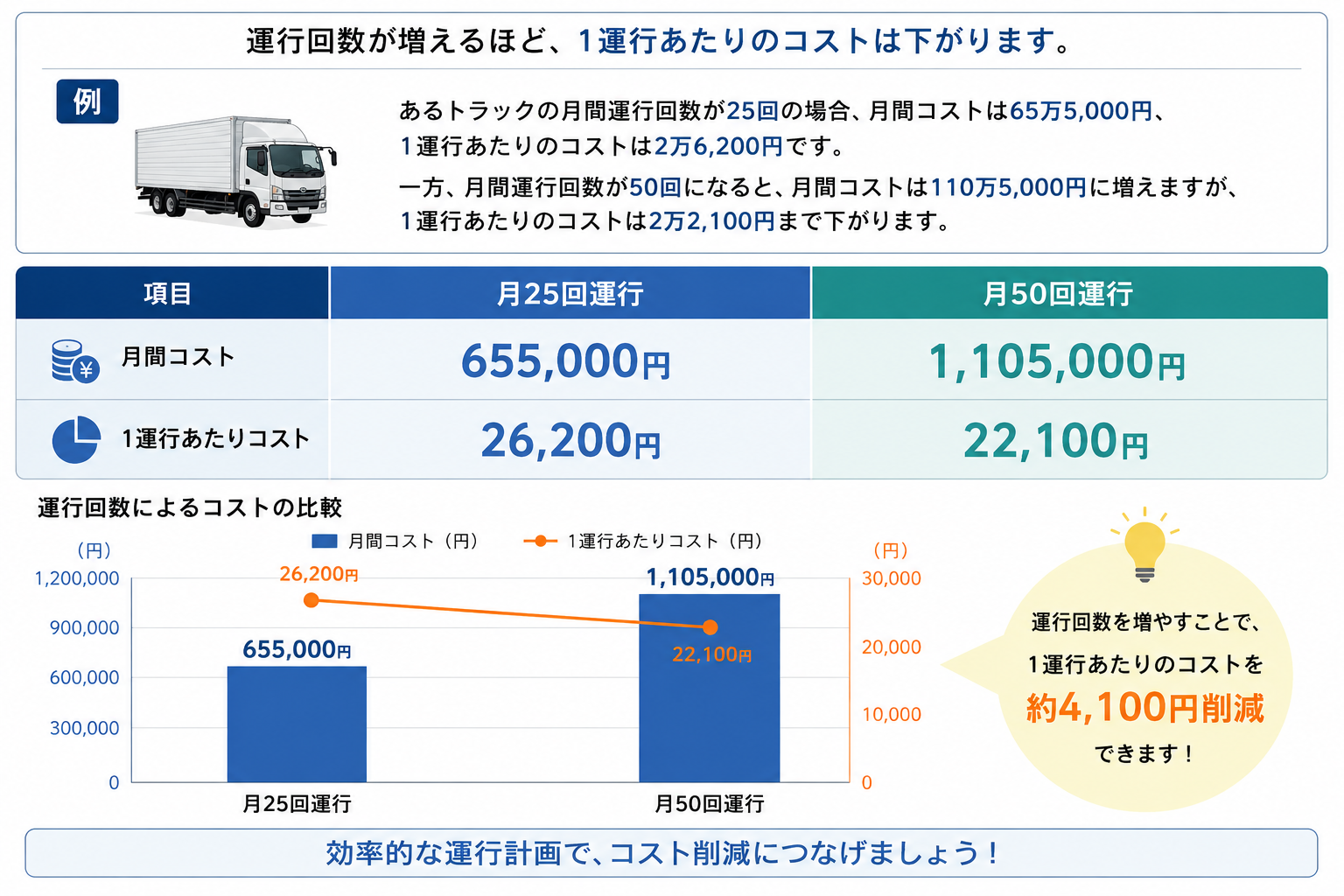

物流コストは稼働率によって見え方が変わる

物流コスト管理では、総額だけを見るのではなく、単位あたりコストを見ることが重要です。

たとえば、同じトラックを用いて配送する場合でも、月25回運行する場合と月50回運行する場合では、1運行あたりのコストが異なります。

| 項目 | 月25回運行 | 月50回運行 |

|---|---|---|

| 月間総コスト | 655,000円 | 1,105,000円 |

| 1運行あたりコスト | 26,200円 | 22,100円 |

月50回運行する場合、月間総コストは増えています。

しかし、車両費、税金、保険料、施設費、一般管理費などの固定費がより多くの運行回数に分散されるため、1運行あたりのコストは下がります。

つまり、物流コストを改善するには、単に費用を削減するだけでなく、

- 車両の稼働率を高める

- 1台あたりの回転数を上げる

- 積載率を改善する

- 空車時間や待機時間を減らす

といった運用改善も重要になります。

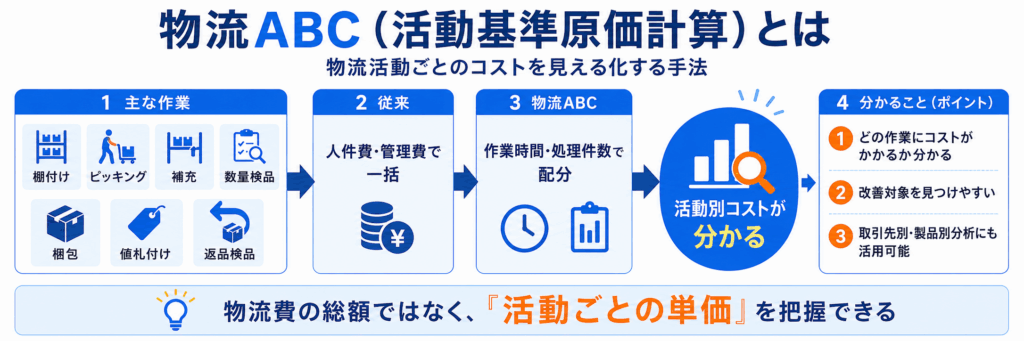

物流ABCとは?活動ごとに物流コストを把握する考え方

物流コストをより実態に近い形で把握する手法として、物流ABC(Activity Based Costing:活動基準原価計算)があります。

物流ABCとは、企業の物流活動を作業単位に分解し、「どの活動に、どれだけのコストがかかっているのか」を明らかにする考え方です。

管理会計の視点にもとづき、物流活動別に原価を計算することで、単純な費用総額だけでは見えにくいコスト構造を把握できます。

たとえば物流現場では、

- 入庫品の棚付け

- ピッキング

- 補充

- 数量検品

- 梱包

- 値札付け

- 返品検品

といった複数の作業が発生しています。

これらはすべて物流費の一部ですが、財務会計上では人件費や管理費としてまとめて処理されるため、どの作業に大きな負担がかかっているのかを把握しにくいという課題があります。

そこで物流ABCでは、各作業にかかった時間や処理件数をもとに、活動ごとの単価を算出します。

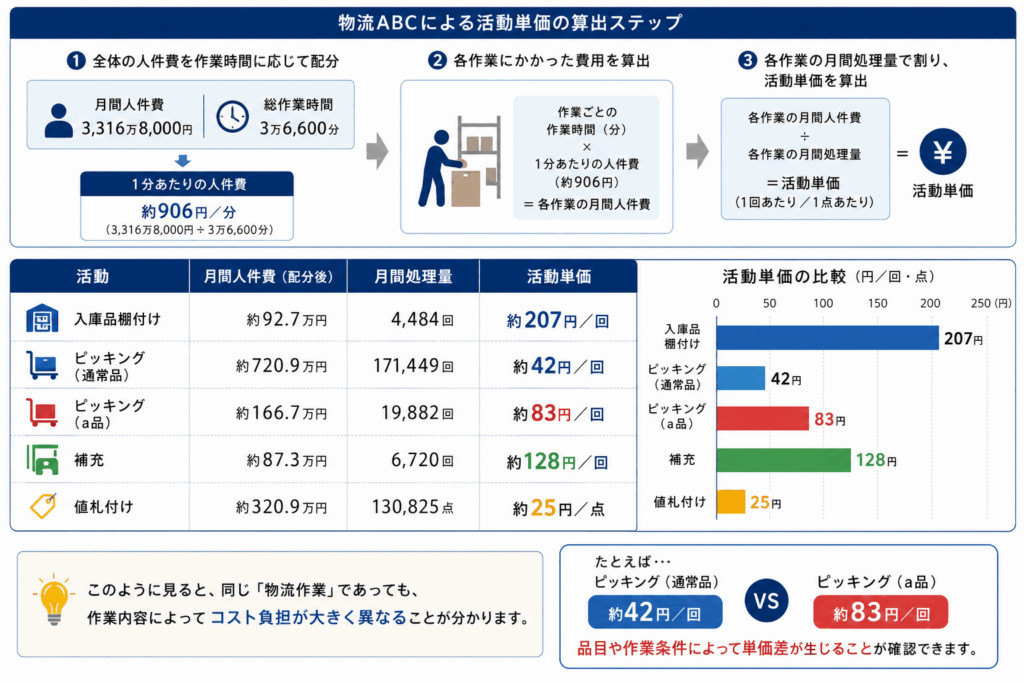

作業時間と処理数量から「活動単価」を求める

物流ABCでは、まず物流現場全体の人件費を作業時間に応じて配分します。

たとえば、月間人件費が3,316万8,000円、総作業時間が3万6,600分であれば、1分あたりの人件費を基準として、各作業にかかった費用を算出できます。

そのうえで、各作業の月間処理量で割ることで、1回あたり、1点あたりの活動単価を求めます。

このように見ると、同じ「物流作業」であっても、作業内容によってコスト負担が大きく異なることが分かります。

たとえば、通常品のピッキングは1回あたり約42円である一方、a品のピッキングは約83円となっており、品目や作業条件によって単価差が生じることが確認できます。

物流費を単に合計額で見るのではなく、作業単位で分解することで、どの活動がコストを押し上げているのかを明確にできる点が、物流ABCの大きな特徴です。

稼働回数によって「1回あたり物流コスト」は変わる

物流コストを分析する際は、費用総額だけでなく、単位あたりコストを見ることも重要です。

トラック運行回数の違いによって、1運行あたりの原価がどのように変わります。

この差が生じる理由は、物流コストの中に固定費と変動費が混在しているためです。

人件費や運行費のように、運行回数が増えると増加する費用もあります。

一方で、車両費、税金、保険料、施設費、一般管理費などは、運行回数にかかわらず一定程度発生します。

そのため、運行回数が増えると総コストは増加しますが、固定費がより多くの運行回数に分散されることで、1運行あたりの負担は小さくなるのです。

この視点は、物流改善を考えるうえで非常に重要です。

単に「物流費が増えたか減ったか」を見るのではなく、

- 車両は十分に稼働しているか

- 1回あたりの輸送単価は適正か

- 固定費を活かしきれているか

といった観点で評価する必要があります。

物流ABCでは、取引先ごとの物流負担も見える化できる

物流ABCの考え方は、作業別だけでなく、取引先別や製品別の物流コスト把握にも活用できます。

たとえば、ある企業で物流費が合計2,400円発生しており、その内訳が、

- 輸送料:1,800円

- 包装材料費:600円

だったとします。

出荷数量は合計300個であるため、財務会計的に単純平均すると、物流費は1個あたり8円となります。

しかし、この方法では、取引先ごとの物流負担の違いは分かりません。

そこで管理会計の考え方を用い、

- 輸送料は輸送距離

- 包装材料費は出荷数量

を基準に配賦します。

A社は輸送距離100km・出荷数量50個、B社は600km・150個、C社は200km・100個である場合、配賦後の物流費は次のようになります。

単純平均では1個あたり8円に見えていた物流費が、実際にはA社とC社は6円、B社は10円と異なっています。

特にB社は輸送距離が長いため、他社よりも物流負担が大きいことが分かります。

このように物流ABCでは、費用を一律に扱うのではなく、コストが発生する要因に応じて配分することで、より実態に近い物流原価を把握できます。

在庫を持つこと自体にもコストがかかる

物流コストを考える際に見落とされやすいのが、在庫保有コストです。

在庫を持つことで欠品リスクを抑えられる一方、保管や管理に費用がかかります。

さらに、在庫として資金が固定されることによる機会損失や、陳腐化・廃棄のリスクも発生します。

在庫保有コストは、主に次のように整理できます。

| 区分 | 内容 |

|---|---|

| 資本コスト | 在庫に資金を投下することによる負担 |

| 在庫サービスコスト | 保険料、税金 |

| 保管コスト | 自社倉庫費、賃貸倉庫料、保管管理費 |

| 在庫リスクコスト | 廃品、損傷、盗難、移送時のリスク |

在庫が過剰になると、倉庫スペースを圧迫し、管理作業も増加します。

その結果、保管費だけでなく、荷役費や人件費まで膨らむ可能性があります。

したがって物流コスト管理では、輸送費や倉庫費だけでなく、在庫を持つことそのものに伴う費用まで含めて評価することが必要です。

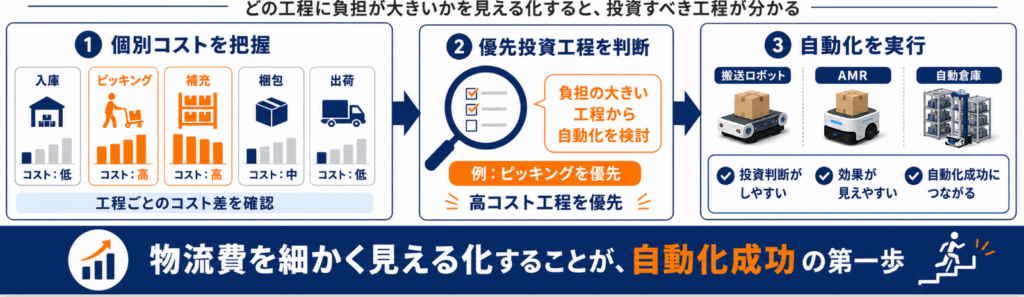

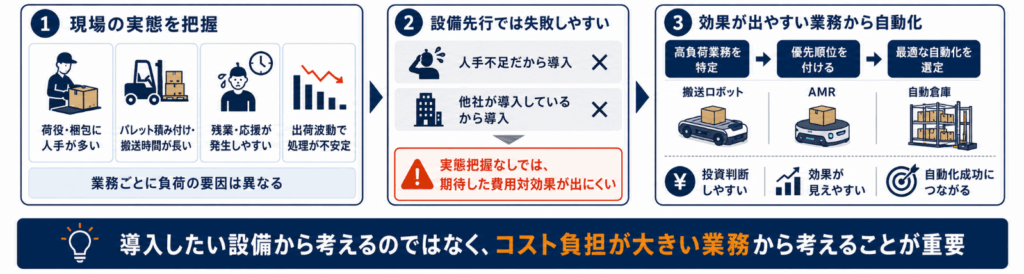

物流の自動化を成功させるには、個別の物流コスト把握が欠かせない

物流コストを細かく把握することは、単なる原価管理にとどまりません。

近年、多くの現場で搬送ロボット、AMR、自動倉庫などの導入が検討されています。物流の自動化を成功させるには、「どの工程から投資すべきか」を見極める必要があります。

自動化は「設備ありき」ではなく「効果の出やすい業務」から考える

同じ物流業務であっても、コストが発生している要因は一様ではありません。

たとえば、

- 出荷数量は多くないが、荷役や梱包に多くの人手を要している製品

- パレット積み付けやケース搬送の作業時間が長いライン

- 作業負荷が高く、応援人員や残業が発生しやすい工程

- 出荷波動が大きく、人手対応では処理能力が不安定になる業務

などでは、自動化によって改善できる余地が大きく異なります。

こうした実態を把握しないまま、「人手不足だから自動化する」「他社が導入しているから設備を入れる」と判断してしまうと、期待した費用対効果が得られない可能性があります。

物流自動化では、導入したい設備から考えるのではなく、どの業務に大きなコスト負担が集中しているのかを把握することが出発点になります。

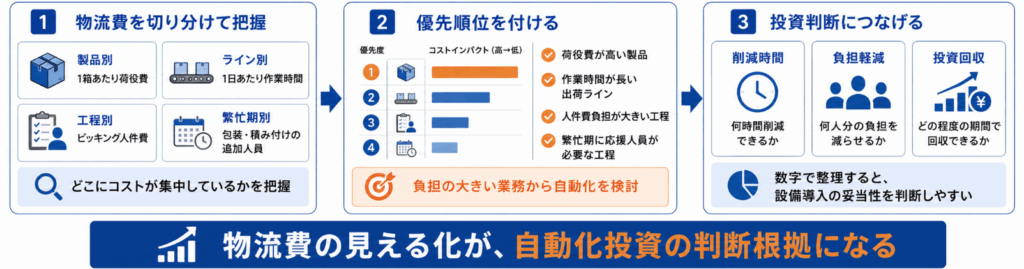

製品別・ライン別の物流費が投資判断の根拠になる

物流ABCや管理会計の視点で、製品別、取引先別、工程別、ライン別に物流費を整理すると、どこに最も大きなコストが発生しているのかが見えやすくなります。

たとえば、

- 1箱あたりの荷役費が高い製品

- 1日あたりの作業時間が長い出荷ライン

- 人件費負担が大きいピッキング工程

- 繁忙期に追加人員が必要となる包装・積み付け工程

を把握できれば、どこから自動化を検討すべきかの優先順位をつけやすくなります。

また、対象工程の作業時間、人員数、処理数量、繁閑差などを数字で整理できれば、

「設備導入によって何時間削減できるのか」「何人分の負担軽減につながるのか」「どの程度の期間で投資回収を見込めるのか」といった検討も進めやすくなります。

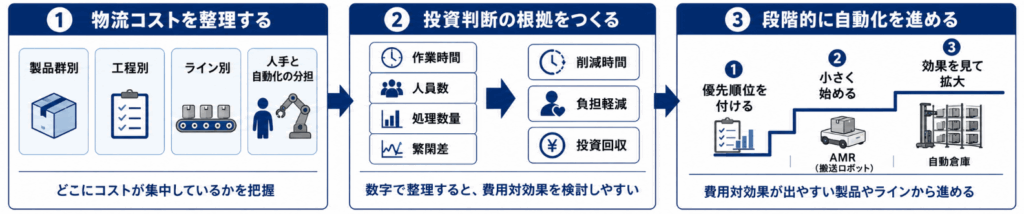

設備投資で失敗しないためには、投資判断に使える可視化が必要

物流の自動化は、単に作業を機械へ置き換える取り組みではありません。

限られた投資予算の中で、効果が出やすい領域を見極め、事業全体の収益性や現場負荷の改善につなげる経営判断です。

そのため、設備投資で失敗しないためには、

物流コストの内訳を把握し、投資判断に使えるだけの根拠を整えることが重要です。

個別の物流費が見えるようになれば、

- どの製品群を対象にするべきか

- どの工程から自動化を始めるべきか

- どこまで設備投資をかけるべきか

- 人手作業を残す部分と自動化する部分をどう分けるか

といった判断を、より合理的に行えるようになります。

つまり、物流コスト管理は、現状把握のための分析手法であると同時に、物流自動化の投資優先順位を決めるための土台でもあります。

費用対効果が出やすい製品やラインから段階的に自動化を進めることが、失敗しにくい設備投資につながります。

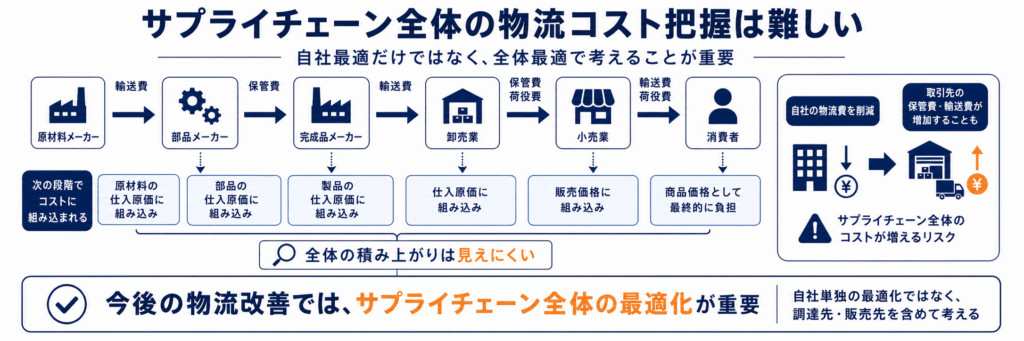

サプライチェーン全体の物流コスト把握は難しい

物流コスト管理は、自社の中だけで完結するものではありません。

原材料メーカー、部品メーカー、完成品メーカー、卸売業、小売業、消費者へと続くサプライチェーン全体の中で、物流費は段階的に発生します。

しかし、ある企業にとっての物流コストは、次の企業に渡る段階では仕入原価や販売価格の中に組み込まれます。

そのため、サプライチェーン全体で物流コストがどれほど積み上がっているのかを正確に把握することは容易ではありません。

自社の物流費を削減しても、その影響で取引先の保管費や輸送費が増えれば、全体としては非効率になる可能性があります。

そのため今後の物流改善では、自社単独の最適化だけでなく、調達先や販売先を含めたサプライチェーン全体の最適化が重要になります。

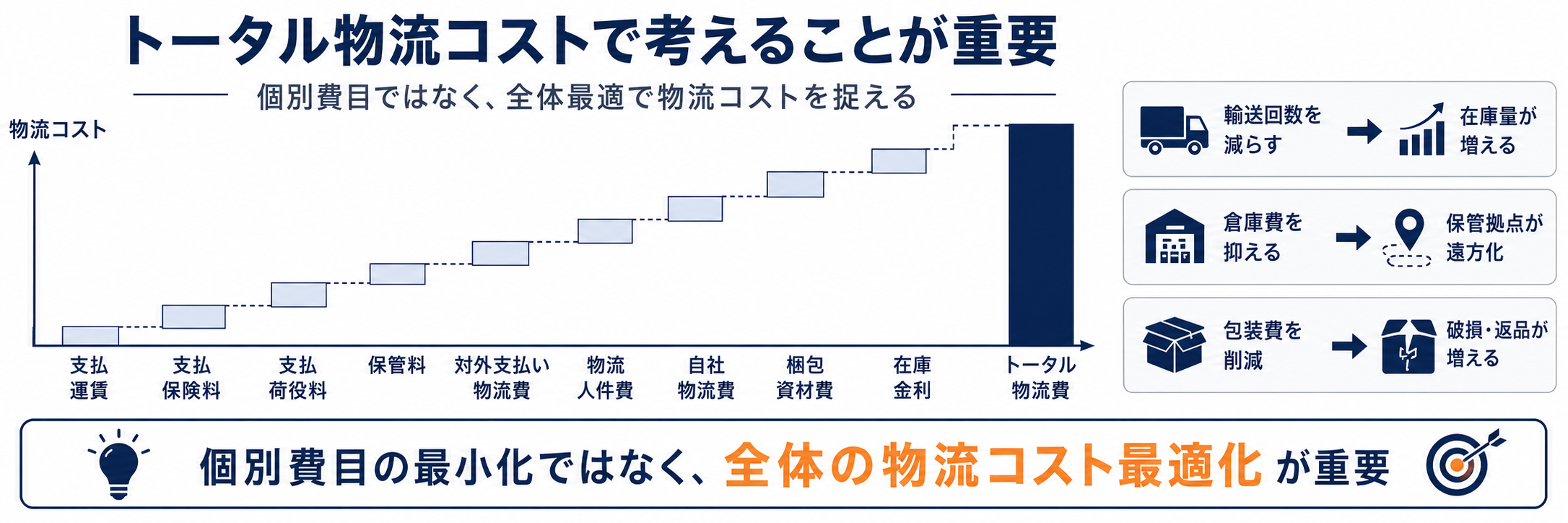

トータル物流コストで考えることが重要

物流コストを改善する際は、一部の費用だけを削減しても、全体最適にはつながらない場合があります。

たとえば、

- 輸送回数を減らすために在庫量を増やす

- 倉庫費を抑えるために保管拠点を遠方へ移す

- 包装費を削減した結果、破損や返品が増える

といったケースでは、一つの費目は下がっても、別の費目が増加する可能性があります。

そのため、物流コスト管理では、トータル物流コストとして捉えることが重要です。

個別費目の最小化ではなく、企業全体として最も合理的な物流構造を目指すことが、物流コスト管理の本質です。

iCOM技研による物流自動化のご提案|まずはシミュレーションから

「自社の荷物で本当に自動化できるのか?」

そんな不安をお持ちの方も、iCOM技研なら安心です。

箱のサイズ・重量・品種情報をお送りいただければ、実機を用いたパレタイジングシミュレーションが可能です。

- 実データに基づいた検証で、導入効果を事前に確認

- 単なる装置提案ではなく、現場に即した自動化プランをご提案

- 協働ロボットの操作指導・立ち上げ支援までワンストップで対応

iCOM技研では、ユニバーサルロボットをはじめとする各種ロボットメーカー製品を取り扱っております。用途や作業環境に応じた最適なシステムをご提案します。

まずはお気軽にお問い合わせください。

お客様の現場に即した自動化の第一歩をお手伝いします。